在中国医药产业的棋盘上,作为横跨全产业链的“超级巨无霸”,国药集团的一举一动常被视作行业周期变化的重要信号。过去一年,国药系多家公司进入密集调整期:高管换任频繁、资产进退加速、战略投资连续落子……

从国药控股董事长更替,到国药一致、国药股份等子公司密集的人事变动;从连续剥离亏损或非核心资产,到在血液制品、医药包材等领域逆势加码并购;再到多个上市平台业绩承压、估值下行……这些看似独立的事件,被市场拼凑出一则显著信号:国药体系正通过内外兼顾的调整,迎来一次整体重塑。

然而,问题也随之而来:这轮密集动作究竟意味着什么?是主动求变、居安思危,还是被动应对周期压力?国药集团的下一步,又将把中国医药产业的格局引向何处?

高层频繁更迭、资产进退并行

近期,国药体系内多家公司的高层人事变动与资产调整密集出现,成为业内关注焦点。

在人事方面,国药控股于11月28日晚间公告称,上任一年多、来自“华润系”的董事长赵炳祥辞任,非执行董事冯蓉丽亦同时离任。

与此同时,国药控股也官宣了董事长职位的接任者,由“国药系”人才晋斌出任。公开资料显示,晋斌是标准的“老国药人”:2005年加入国药集团药业股份有限公司,2008年进入国药集团总部,历任行政部副主任、办公室副主任、主任,2022年升任国药集团副总经理,2025年起兼任集团总法律顾问及首席合规官。

除此之外,就在此前不久的11月6日,国药控股还宣布执行董事孙京林因工作安排辞任,其所担任的战略与投资委员会委员职务随之空缺。国药控股同步建议任命杨秉华为执行董事。

值得注意的是,“国药系”内部的调整并非孤例。在11月21日,国药一致公告董事沈涛因工作变动辞任董事及相关委员会职务;11月28日,再度公告副总经理陈常兵因工作调整辞任。

更早以前的6月,国药股份也出现多位高管离任:蒋昕因退休辞去董事及相关职务,田国涛、文德镛亦因工作变动辞任董事;7月刘月涛当选为新任董事长。

仅在过去半年内,“国药系”已有至少八名高管发生重要岗位调整,涉及董事长、总经理在内的关键职位,其频率几乎接近2024年国药集团领导班子“换届”的节奏。

除人事层面的密集变动外,国药体系在过去一年还频繁出售非核心或经营承压的资产,呈现出业务结构调整、资源腾挪的鲜明特点。

今年6月,国药宜宾挂牌转让信立邦生物制药100%股权,底价7229万元,较此前挂牌价有所下调。财务数据表明,该公司2023年及2024年1-7月营收持续下滑,甚至出现净利润亏损的情况。

7月,中国中药再次以2301.6万元底价挂牌转让国药药材25%股权。据悉,国药药材近年来经营表现不佳,且涉及多起法律诉讼。

同月,国药现代公开挂牌转让其持有的上海现代哈森(商丘)药业51%股权,底价1.55亿元。国药哈森自2021年起持续亏损,产品线虽覆盖呼吸系统与中枢神经用药,但与集团其他子公司资源重叠严重,在激烈竞争中承压明显。

值得关注的是,国药现代自身营收已连续三年下滑,制剂业务疲软,而原料药板块表现相对稳健。最终,国药哈森51%股权于10月以1.1亿元成交,较挂牌价折价约29%。

9月,国药控股湖南还挂牌转让国药控股湖南中医药有限公司60%股权,底价4494.29万元,旨在全面剥离该子公司,以配合集团整体战略方向调整。

与资产出售同步的是,国药集团在战略并购与产业布局方面也动作频频。

6月,国药国际通过增资方式间接控制山东药玻19.5%股份,进一步补强其医药包装领域的布局。

9月,中国生物技术股份有限公司以约46.99亿元收购派林生物21.03%股份,成为控股股东,进一步扩张在血液制品行业的版图。

从人事更迭、资产剥离,到战略投资与并购落地,国药体系在过去11个月中呈现出难得的密集调整步伐。无论是“内部换挡”还是“外部优化”,都指向同一趋势——在复杂的行业周期中,加速梳理业务结构、优化资源配置,推动国药系整体迈向更高效、更聚焦的发展阶段。

多板块业绩失速,国药集团迎来增长瓶颈期

事实上,国药集团近期密集的人事调整与资产处置,并非孤立事件,而是集团整体面临的业绩压力与估值挑战的外在表现。

作为横跨医药全产业链、拥有逾1700家成员企业的行业巨头,国药集团体系内共有11家上市公司,覆盖医药流通、中药、血液制品、化学制药、CRO与IVD等核心板块:

医药流通板块为国药控股、国药一致、国药股份;

中药板块包括中国中药、太极集团;

血液制品则由天坛生物、卫光生物及新纳入的派林生物构成;

还有化学制药国药现代;

CRO企业益诺思;

以及体外诊断公司九强生物。

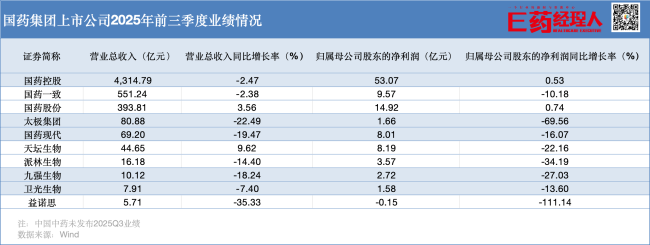

2025年,医药板块在资本市场曾短暂迎来回暖,A股制药“一哥”恒瑞市值一度接近重回5000亿高峰,港股的信达、康方也在2025年达到了市值高峰。但国药系上市公司整体却面临估值承压,而更具挑战的是普遍性的业绩放缓。

在医药流通领域,体量最大的国药控股前三季度营收同比微降2.47%,净利润仅增长0.53%;国药一致则营收与净利润双双下滑,分别下降2.38%与10.18%;仅国药股份实现营收与利润双增长。

中药板块压力更为突出。太极集团第三季度营收与净利润大幅下滑22.49%与69.56%;中国中药虽尚未披露三季报,但中期报告显示营收与净利润均显著下降,净利润更是151%的跌幅。

血液制品板块同样呈现分化。天坛生物前三季度营收增长9.6%,但净利润却下降22.16%,陷入典型的“增收不增利”;卫光生物与派林生物则营收、净利润双双出现两位数跌幅。在化学制药、CRO及体外诊断领域,国药现代、九强生物及益诺思的业绩也同步承压,营收与净利润均出现明显下滑。

整体来看,国药集团旗下多数板块在2025年前三季度均面临不同程度的增长乏力,业绩疲态已成为集团当前必须直面的核心问题。

(责任编辑:zx0600)