CXO似乎又回到了那个“旱涝保收”的位置。

Wind数据显示,过去一年间,A股30家CXO公司股价普涨,超过半数企业涨幅超50%。不仅是“卖猴”和“卖鼠”的随着价格周期波动迎来增长,五家营收头部CXO更是集体打赢了一场漂亮的翻身仗,业绩与股价双双回暖。

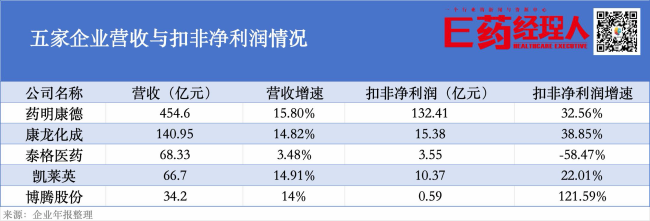

尤其是药明康德,在交出营收454.6亿元、净利润191.5亿元的双“历史新高”成绩单后,其A股涨幅狂飙,总市值重新突破3000亿元大关,隐隐透出重返5000亿巅峰的迹象。

然而,水涨船高的表象之下,复苏的底层逻辑已然改变。结合各家不断丰厚的在手订单与持续改善的盈利质量来看,中国CXO行业正站在一个关键“拐点”上。未来,行业的风向标或许不再只由药明康德一家公司定义:一体化平台能力、全球化交付水平、多肽、ADC等前沿技术布局、全球多中心临床研究能力,乃至AI驱动能力,都正在五大龙头身上演化出截然不同的新增长主线。

至暗时刻未必已经被彻底遗忘,但至少,最难的时候,似乎已经过去。

集体打赢翻身仗

到了2025年,药明康德、凯莱英、康龙化成、博腾股份、泰格医药五家头部企业交出的成绩单,已经清楚释放出行业触底回升的信号。更重要的是,这种回暖并非一次简单的“触底反弹”,而是经营质量、订单结构和价格体系的同步改善。

第一个信号,是营收、利润、现金流重新回归增长,行业最艰难的阶段已经过去。

如果说新增订单量是考验CXO企业的先行指标,那么财务数据是最显著的试金石。业绩层面的领跑者依然是“一哥”药明康德,2025年实现营收454.6亿元,同比增长15.8%,归母净利润更是大增102%。

紧随其后的凯莱英、康龙化成、博腾股份均实现了双位数的营收增长,分别为14.9%、14.8%和13.5%。即便是恢复节奏相对慢一些的泰格医药,虽利润端仍受前期低价订单消化影响,但2025年净新增订单高达101.6亿元,同比增长20.7%,新签订单平均单价企稳,四季度国内创新药临床执行工作量已开始恢复,为后续修复埋下伏笔。

第二重信号,是前端需求向后端加速传导,订单粘性与兑现能力持续增强。

过去两年,市场对CXO最担心的焦点,便是订单量增长的可持续。到了2025年,最大的回暖不仅体现在数量,更在质量,项目正呈现出从“早期发现”向“临床后期及商业化”递进。

药明康德的小分子工艺研发和生产(D&M)业务就是最典型的变化。2025年,小分子D&M业务收入199.2亿元,同比增长11.4%;全年累计新增839个分子,管线总数达到3452个,其中83个商业化项目、91个III期项目,商业化和III期项目全年净增22个。与此同时,2025年R到D转化分子达到310个,说明其从前端到后端的平台模式,正在形成兑现结果。

康龙化成和博腾股份也呈现出类似特征。2025年,康龙化成的CMC服务(小分子CDMO)共参与1102个项目,其中工艺验证和商业化项目34个、III期项目47个,并且其中超过84%的收入来自药物发现服务的现有客户。

博腾股份在2025年完成工艺验证项目(PV)6个,执行中的PV项目20个;与此同时,在制剂业务方面,其“原料药+制剂”一体化协同服务客户达到48家,美国子公司J-STAR制剂服务收入同比增长约112%,都说明项目在沿着产业链向后延伸。

第三个信号,则是行业最敏感的价格体系,此前市场最担忧的“量增价跌”正在缓解。

2025年,几家公司的毛利率变化都表明,价格战最惨烈的时候,已经过去。

从订单量看,2025年,五家公司新签订单均保持稳健正增长:泰格医药2025年累计待执行合同金额182亿元,同比增长15.3%;凯莱英在手订单13.85亿美元,同比增长31.65%;康龙化成新签订单金额同比增长超过14%,预计2026年全年收入将同比增长12%-18%;药明康德持续经营业务在手订单达到580亿元,同比增长28.8%;博腾股份小分子原料药业务全年新增客户98家、新项目193个。

更重要的是,毛利率开始回温。博腾股份小分子CDMO解决方案毛利率达到46.83%;康龙化成小分子CDMO毛利率达到34.31%,同比提高0.69个百分点;泰格医药虽然毛利率仍受前期低价订单拖累,但公司已明确表示,新签订单平均单价在2025年企稳,有望在2026年重回增长;凯莱英也判断,随着需求恢复,无论是订单量还是整体价格水平都将呈现积极态势。

新增长曲线

但问题并没有到这里就结束。

过去几年压制行业估值的几大因素,新药研发需求波动、价格战、上游融资承压都在改善,与此同时,GLP-1、ADC、核酸、多肽等新技术路线,又把行业重新拉回到技术驱动的竞争逻辑里。

那么当2025年确认走出周期低谷,2026年,CXO巨头们必须率先回答:这一轮反弹,究竟只是周期的回暖,还是新增长曲线的起点?

基于此,五家龙头企业在2026年都给出了截然不同、却又各具壁垒的“新增长曲线”:

药明康德是率先将这一技术红利兑现为业绩的核心受益者。在其一体化CRDMO体系中,同时布局了多肽、寡核苷酸、PROTAC、偶联药物等多类前沿技术能力。2025年,其寡核苷酸和多肽(TIDES)业务收入达到113.7亿元,同比增长96%;在手订单同比增长20.2%;D&M服务客户数和服务分子数量分别提升25%和45%;泰兴多肽产能建设提前完成,多肽固相合成反应釜总体积提升至100,000L以上。

值得一提的是,药明康德还给出了2026年持续经营业务收入增长18%-22%的指引,强调将继续聚焦CRDMO核心战略,加速全球化能力建设和产能投放。

凯莱英也是本轮多肽与核酸药物加速放量中率先吃到红利的典型代表。2025年,其化学大分子CDMO板块收入10.28亿元,同比增长123.72%。

这背后是其多肽业务的全面开花:其中,服务临床阶段多肽药物52个,减重相关项目19个,8个处于临床后期;寡核苷酸服务临床阶段项目69个,20个处于临床后期;毒素连接体业务服务临床阶段项目36个,已有项目开始进入商业化阶段。此外,凯莱英还预计2026年底多肽固相合成总产能将由45,000L提升至69,000L,寡核苷酸产能也将继续扩充。

康龙化成也将ADC、多肽等新分子能力作为未来的核心增长点。其在年报中披露,宁波园区已加强ADC GMP偶联能力建设,新的更大规模多肽固相合成车间预计2026年建成。2025年,公司来自全球前20大药企客户的收入同比增长29.4%;而在2026年一季度,北京第二园区制剂商业化生产车间已与一家国际大型药企签署战略合作协议,为其首个注册申报的口服小分子GLP-1受体激动剂提供商业化生产服务。

博腾股份理清业务结构,带来了新增长,一端是更积极的早期业务战略,提升前端导流能力;另一端是围绕创新药制剂和“原料药+制剂”一体化重塑制剂业务;同时借助健翔的多肽商业化产能和自身全球客户触达能力,切入多肽机会;细胞与基因治疗、新分子业务则继续减亏、突破海外订单。

据悉,2025年,博腾的新分子业务已在ADC海外订单、双载荷ADC IND整包项目、多肽和Payload-linker NDA项目上实现突破,细胞与基因治疗业务也在韩国和欧洲市场拿下首单。

作为临床CRO的龙头,泰格的新曲线则截然不同,其增长重心在于数字化与AI的降本增效。

一方面,随着国内创新药研发活跃度提升、早期项目持续增长,以及BD交易放量,越来越多本土项目需要从中国早期研究走向全球多中心开发,这正好对应泰格最核心的能力。其管理层在业绩交流会上明确提到,2025年早期项目需求明显更旺盛,今年这些项目正逐步向II期推进,个别有望进入III期,同时公司已与某全球龙头MNC签署战略合作协议,参与其全球早期临床研究策略制定。

另一方面,泰格正在把数字化、智能化作为未来几年的重要变量。将自研AI大模型深度嵌入数据管理、医学写作等标准化流程,凭借“临床资源+国际化+AI提效”的组合,泰格正试图打破传统临床CRO依赖“人头”的盈利模式,将当下的巨量订单转化为2026年更高质量的利润回报。

整体来看,过去几年,市场一直将药明康德视作CXO行业景气度的风向标,其新签订单的增减几乎预示了整个行业的走向。但到了2026年,当五巨头集体完成逆袭后,这一趋势开始分化:药明康德仍是一体化平台与全球化实力的代表;凯莱英成为多肽、核酸及生物大分子CXO赛道的新风向标;康龙化成代表着国际大客户深化与项目后移商业化;博腾股份在小分子CDMO底盘修复的基础上,展现出向新分子和CGT延伸的潜力;泰格医药则发力全球多中心临床与AI技术,重塑临床CRO的人效天花板。

(责任编辑:zx0600)